Переход на ФСБУ 6/2020 в 1С Бухгалтерии 3.0

Нормативное регулирование

Приказом Минфина России от 17.09.2020 № 204н утверждены Федеральные стандарты бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения».

С 01.01.2022 упраздняются ПБУ 6/01 и методические указания по бухгалтерскому учету основных средств (ОС), утвержденные приказом Минфина России от 13.10.2003 № 91н.

Что такое основное средство по новому стандарту?

Характеристики основных средств

Согласно пункта 4 приказа МФ РФ от 17.09.2020 № 204н, объектом основных средств для целей бухгалтерского учета считается актив, характеризующийся одновременно следующими признаками:

- имеет материально-вещественную форму;

- предназначен для использования организацией в ходе обычной деятельности при производстве и (или) продаже ею продукции (товаров), при выполнении работ или оказании услуг, для охраны окружающей среды, для предоставления за плату во временное пользование, для управленческих нужд, либо для использования в деятельности некоммерческой организации, направленной на достижение целей, ради которых она создана;

- предназначен для использования организацией в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

- способен приносить организации экономические выгоды (доход) в будущем (обеспечить достижение некоммерческой организацией целей, ради которых она создана).

Лимиты стоимости основных средств

Кроме того в пункте 5 указано, что организация может принять решение не применять настоящий ФСБУ6/2020 в отношении активов, характеризующихся одновременно признаками, установленными пунктом 4 настоящего Стандарта, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах. При этом затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены. Указанное решение раскрывается в бухгалтерской (финансовой) отчетности с указанием лимита стоимости, установленного организацией.

Именно данный пункт позволяет учитывать средства индивидуальной защиты (СИЗ) в составе расходов периода, в котором они понесены и не учитывать в составе основных средств, подробнее в нашей инструкции Учет спецодежды с 2022 в 1С по ФСБУ 6/2020 «Основные средства».

Оценка основных средств

При признании в бухгалтерском учете объект основных средств оценивается по первоначальной стоимости. Первоначальной стоимостью объекта основных средств считается общая сумма связанных с этим объектом капитальных вложений, осуществленных до признания объекта основных средств в бухгалтерском учете.

После признания объект основных средств оценивается в бухгалтерском учете одним из следующих способов:

- по первоначальной стоимости;

При оценке основных средств по первоначальной стоимости такая стоимость и сумма накопленной амортизации не подлежат изменению, за исключением случаев, установленных настоящим Стандартом.

- по переоцененной стоимости.

При оценке основных средств по переоцененной стоимости стоимость основного средства регулярно переоценивается таким образом, чтобы она была равна или не отличалась существенно от их справедливой стоимости. Для целей настоящего Стандарта справедливая стоимость определяется в порядке, предусмотренном Международным стандартом финансовой отчетности (IFRS) 13 «Оценка справедливой стоимости», введенным в действие на территории Российской Федерации приказом Министерства финансов Российской Федерации от 28 декабря 2015 г. N 217н (зарегистрирован Министерством юстиции Российской Федерации 2 февраля 2016 г., регистрационный N 40940).

Оценка ОС в 1С Бухгалтерии 3.0

В «1С:Бухгалтерии 8» поддерживается способ оценки ОС после признания по первоначальной стоимости.

Балансовая стоимость объекта основных средств представляет собой его первоначальную стоимость, уменьшенную на суммы накопленной амортизации и обесценения (п. 25 ФСБУ 6/2020). Таким образом, ФСБУ 6/2020 вводит обязательную проверку основных средств на обесценение, которую следует выполнять по правилам МСФО (IAS) 36 «Обесценение активов» (введен в действие на территории РФ приказом Минфина России от 28.12.2015 № 217н).

Под обесценением понимается состояние актива, при котором его балансовая стоимость превышает сумму, которая может быть получена при использовании актива или в результате его продажи.

Амортизация основных средств по ФСБУ 6 в 1С:Бухгалтерии 8

Основное отличие в порядке исчисления амортизации состоит в том, что теперь база считается не от первоначальной или восстановительной стоимости, а от разницы между балансовой и ликвидационной стоимостью.

Ликвидационная стоимость — величина, которую организация смогла бы получить при выбытии ОС по окончании срока полезного использования, включая стоимость остающихся ТМЦ, и за вычетом планируемых расходов на выбытие.

Конфигурация «1С:Бухгалтерии 8» позволяет использовать следующие способы амортизации утвержденные в ФСБУ 6/2020:

- Линейный способ;

- Способ уменьшаемого остатка;

- По сумме чисел лет срока полезного использования;

- Пропорционально объему продукции (работ).

При признании объекта ОС в бухгалтерском учете определяются элементы амортизации:

- срок полезного использования;

- ликвидационная стоимость;

- способ начисления амортизации.

Как перейти на новый федеральный стандарт?

Переход необходимо начать с изменения учетной политики в которой необходимо указать способ перехода на новый ФСБУ 6/2020, всего их три:

Ретроспективный способ (трудоемкий)

Подразумевает, как если бы настоящий Стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни.

В этом случае придется полностью пересчитать показатели баланса и отчета о финансовых результатах за прошлые периоды, откорректировать их в этих периодах, отразив корректировки через нераспределенную прибыль.

Перспективный способ (для малых предприятий)

Данный метод позволяет использовать новый стандарт только для новых хозяйственных операций и не возвращаться к прошлым операциям и не исправлять балансовую стоимость ОС. Но данный способ могут использовать только организации, которые применяют упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность.

Особый порядок

В данном случае, необходимо скорректировать только балансовую стоимость основных средств с отнесением разницы на нераспределенную прибыль (п.п. 49, 50 ФСБУ 6/2020) на 01.01.2022, а далее учет стоимости и амортизации будет вестись по требованиям нового стандарта.

Именно особый порядок перехода на ФСБУ 6/2020 реализован в 1С:Бухгалтерии 8″ред. 3.0, теперь переходим от теории к практике.

Переопределение активов

- Основные средства ниже лимита необходимо перевести в малоценное оборудование.

- Еще раз повторюсь, что СИЗ и другие активы со СПИ (сроком полезного использования) более 12 месяцев, но стоимостью ниже лимита мы не будем учитывать в составе основных средств, а списываем в бухгалтерском учете, сразу при оприходовании, более подробно читаем инструкцию Учет спецодежды с 2022 в 1С по ФСБУ 6/2020 «Основные средства».

- Все активы со СПИ > 12 месяцев и стоимостью ниже лимита, числящиеся на складе, так же необходимо списать в бухгалтерском учете через 84 счет.

- Если стоимость МПЗ выше лимита, то такие МПЗ необходимо перевести в основные средства.

Переход на ФСБУ 6/2020 в 1С Бухгалтерии ред. 3.0

В данном сквозном примере основными средствами согласно нового ФСБУ 6/2020 для нас являются, только те активы СПИ которых более 12 мес и стоимость выше лимита установленного в учетной политике, в нашем случае лимит составляет 100 000 рублей.

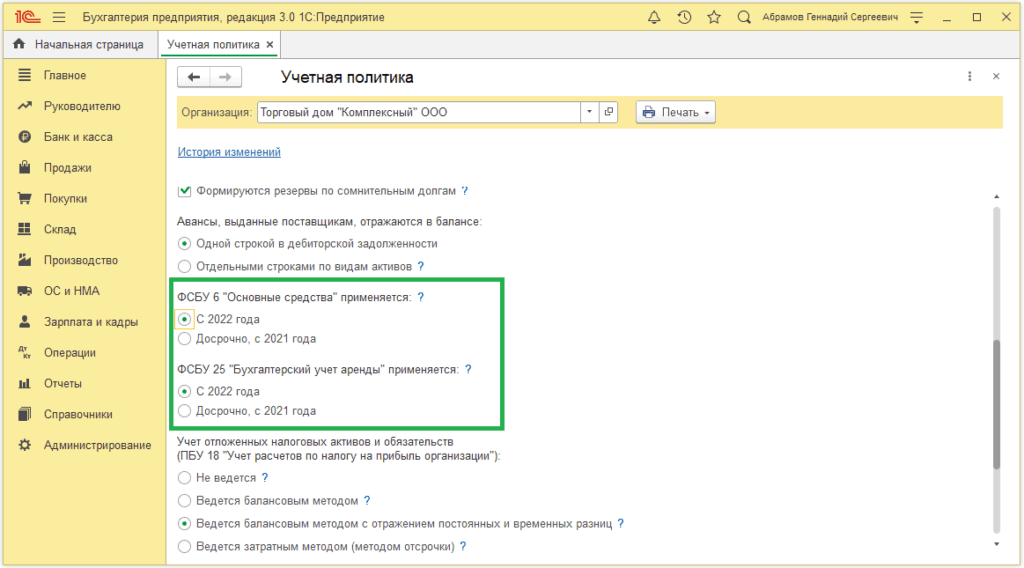

Для перехода на ФСБУ 6/2020 необходимо в настройках учетной политики выбрать с какого года использовать новый стандарт, в данном примере мы не будем рассматривать досрочный переход, а выполним переход с 2022 года.

Перейдем в раздел Главное — Учетная политика.

В окне формирования учетной политики в программе выберем период применения ФСБУ 6 и ФСБУ 25 с 2022 года, как на рисунке ниже.

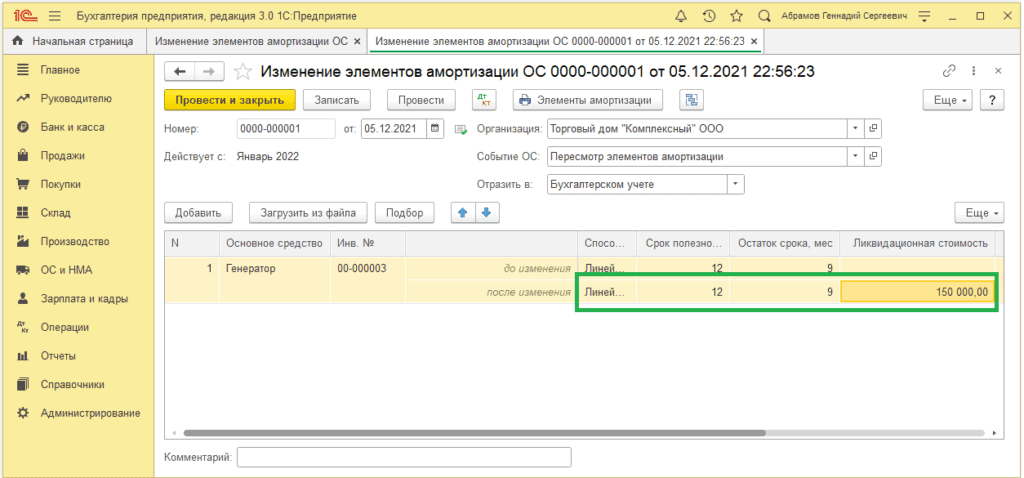

На момент выполнения примера у бухгалтера должна быть ведомость с пересмотренным сроком полезного использования основных средств и их ликвидационной стоимостью, согласно пункта III ФСБУ 6/2020.

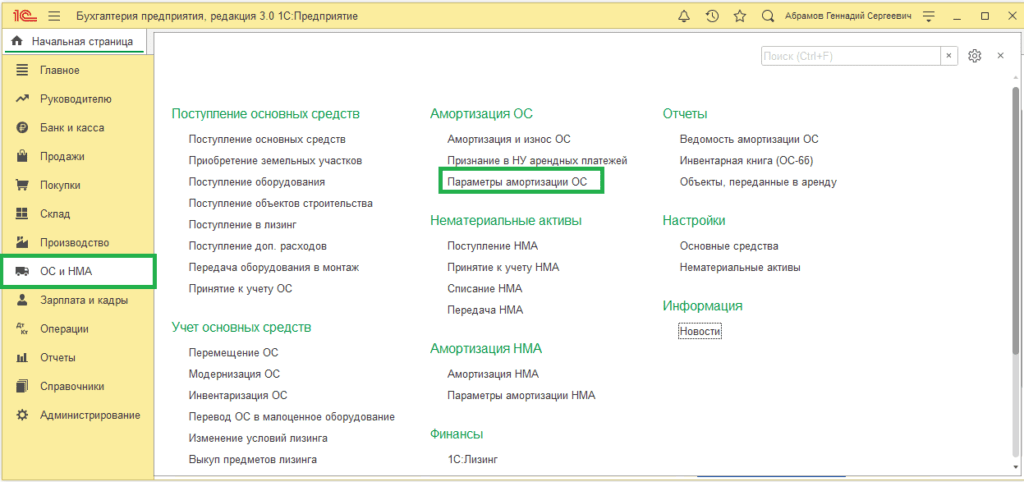

Для разноски пересмотренных данных и указания ликвидационной стоимости основных средств, перейдем в раздел ОС и НМА — Параметры амортизации.

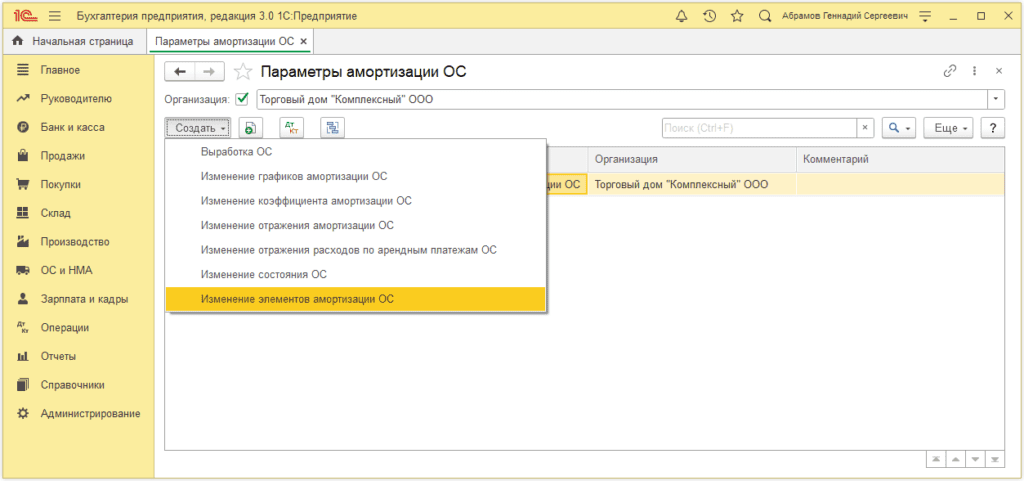

В открывшемся списке необходимо создать новый документ Изменение элементов амортизации ОС и внести данные согласно рисунка ниже.

Документ необходимо формировать на конец 2021 года, после того как документ сформирован, необходимо выполнить операцию Переход на ФСБУ 6, в операции по закрытию месяца.