Учет спецодежды с 2022 в 1С по ФСБУ 6/2020

Нормативная информация

С 2021 года согласно ФСБУ 5 «Запасы» вся спецодежда (спецоснастка) сроком полезного использования более 12 месяцев не может учитываться в бухгалтерском учете в составе запасов, а должна учитываться в составе основных средств, подробнее в нашей инструкции.

Но, до 1 января 2022 года действовал ПБУ 6/01 «Учет основных средств» согласно которому спецодежда (спецоснастка) могла учитываться в составе материально-производственных запасов (МПЗ), хоть это и противоречит ФСБУ 5 «Запасы».

С Января 2022 года вступает в силу ФСБУ 6/2020 «Основные средства», хотя его можно было использовать досрочно с 2021 года, ПБУ 6/01 упраздняется.

С 2021 года ФСБУ 5/2019 гласит, что активы сроком полезного использования более 12 месяцев являются основными средствами, а значит их учет с 2022 регламентируется ФСБУ 6/2020.

То есть с 2022 года при приобретении спецоснастки (спецодежды) ее необходимо принимать к учету, как основное средство через 08 счет на 01 счет, что значительно затрудняет учет таких активов.

Но согласно п. 5 ФСБУ 6/2020 организация может принять решение не применять настоящий Стандарт в отношении активов, характеризующихся одновременно признаками, установленными пунктом 4 настоящего Стандарта, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах. При этом затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены. Указанное решение раскрывается в бухгалтерской (финансовой) отчетности с указанием лимита стоимости, установленного организацией.

Именно в соответствии с пунктом 5 м ФСБУ 6/2020, в учетной политике необходимо установить лимиты, ниже которых активы не будут являться основными средствами и будут учитываться в составе малоценного имущества.

Учет спецодежды с применением ФСБУ 6/2020

В данном примере рассмотрим пример учета спецодежды сроком полезного использования более 12 месяцев, так как учет спецодежды с меньшим сроком полезного использования регламентируется ФСБУ 5/2019 «Запасы» и описан в нашей инструкции.

Согласно примера в учетной политике организации, что активы стоимостью ниже ста тысяч рублей не являются основными средствами.

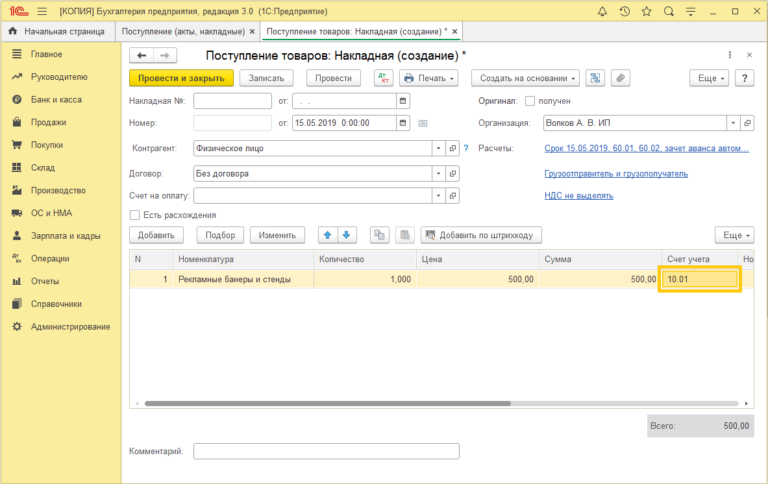

Для начала оформим покупку спецодежды, для этого перейдем в раздел Покупки — Поступления (акты, накладные, УПД) и создадим новый документ Поступление товаров.

Внесем позицию номенклатуры, вид номенклатуры важно указать Малоценное оборудование и запасы

Виды номенклатуры Спецодежда и Спецоснастка, использовались до 2022 года.

Проведем документ и посмотрим созданные проводки по бухгалтерскому и налоговому учету.

Видим, что согласно ФСБУ 6 и учетной политике организации, в бухгалтерском учете стоимость приобретаемых активов учтена в составе расходов на дату приобретения, стоимость в налоговом учете спишется в момент передачи в эксплуатацию.