Учет спецодежды с 2021 по новому ФСБУ 5 «Запасы» в 1С

Так же может быть интересно:

- Резерв под обесценение запасов по новому ФСБУ 5

- Как провести инвентаризацию СИЗ в 1С Бухгалтерии 3.0

- Учет спецодежды с 2022 года согласно ФСБУ 6 «Основные средства»

Кто должен использовать ?

С 1 января 2021 года все малые, средние и крупные предприятия обязаны использовать новый ФСБУ 5/2019, принятый приказом Минфина России от 15.11.2019 № 180н, исключение составляют пока только микропредприятия.

Помимо ПБУ 5 упраздняется и методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (утв. приказом Минфина России от 26.12.2002 № 135н).

Основным посылом нового федерального стандарта является изменение отношения к материальным запасам сроком использования более 12 месяцев, теперь все материалы, которые используются более года, должны относиться к внеоборотным активам, то есть к основным средствам.

На данный момент существует множество спорных моментов по учету запасов по новому стандарту, но четкие изменения в 1С коснулись пока лишь учета спецодежды и СИЗ сотрудников и рабочих.

Как учитывались средства индивидуальной защиты в 1С до 2021 ?

До 2021 года в 1С Бухгалтерии средства индивидуальной защиты сроком использования более 12 месяцев считались материальными запасами и могли учитываться в бухгалтерском учете во время всего срока использования. Могли амортизироваться линейным способом, ежемесячно перенося свою стоимость в производство, а также была возможность списания в БУ сразу при передачи в эксплуатацию, что закреплялось учетной политикой предприятия.

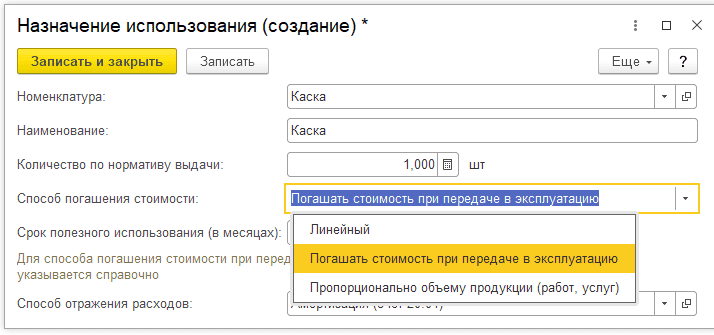

Для выбора варианта гашения и срока носки СИЗ использовалась настройка Назначение использования в документе Передача материалов в эксплуатацию, в которой можно было выбрать вариант гашения стоимости СИЗ и период использования, по завершению которого спецодежда списывалась из бухгалтерского, налогового и забалансового учета. Так же была возможность учитывать средства индивидуальной защиты в бухгалтерском и налоговом учете по разному.

Как учитывать средства индивидуальной защиты по новому в 1С?

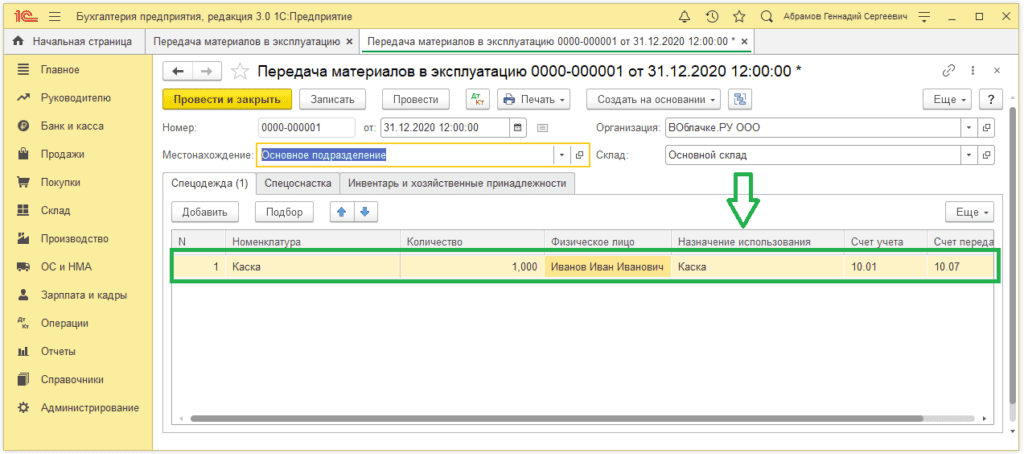

С 2021 года все средства индивидуальной защиты в составе запасов должны списываться сразу при передачи в эксплуатацию, для этого разработчики отключили возможность настройки Назначение использование, осталась лишь возможность указать способ отражения затрат для выдаваемых СИЗ работникам, но больше нельзя указать период эксплуатации и вариант списания в производство.

Пока разработчики оставили возможность ручного учета спецодежды работников за балансом, но без учета периодов носки и возможности автоматического списания по окончанию периода использования, в будущем планируется полный отказ от документа Передача товаров в эксплуатацию и использование для этих целей документа Требование-накладная (Расход материалов).

Что делать с остатками СИЗ на начало 2021 ?

Спецодежду из эксплуатации необходимо списать в январе 2021 г. Для расширенного учета средств индивидуальной защиты можно использовать отраслевые решения.