ОС на консервации до перехода на ФСБУ 6/2020 в 1С

Нормативное регулирование

Согласно п. 30 ФСБУ 6/2020 по новому Стандарту начисление амортизации по основным средствам не приостанавливается (п. 30 ФСБУ 6/2020)., в том числе в случаях простоя или временного прекращения использования основных средств. Исключение составляет случай, когда ликвидационная стоимость объекта основных средств становится равной или превышает его балансовую стоимость.

Так же в Стандарте изменена дата начала и прекращения начисления амортизации по объекту основных средств. Теперь в общем случае амортизация должна начисляться с даты признания объекта основных средств в бухгалтерском учете, а прекращаться начисление амортизации должно с момента списания объекта основных средств в бухгалтерском учете.

Поэтому на начало 2022 года организации необходимо определить остаточную стоимость основного средства, переведенного на консервацию, так, как если бы начисление амортизации не приостанавливалось, предварительно оценив, отвечает ли это ОС требованиям признания актива в составе ОС (например, способен ли объект приносить организации экономические выгоды (доход) в будущем).

Пример 1. ОС на консервации, его стоимость еще не погашена и СПИ не окончен

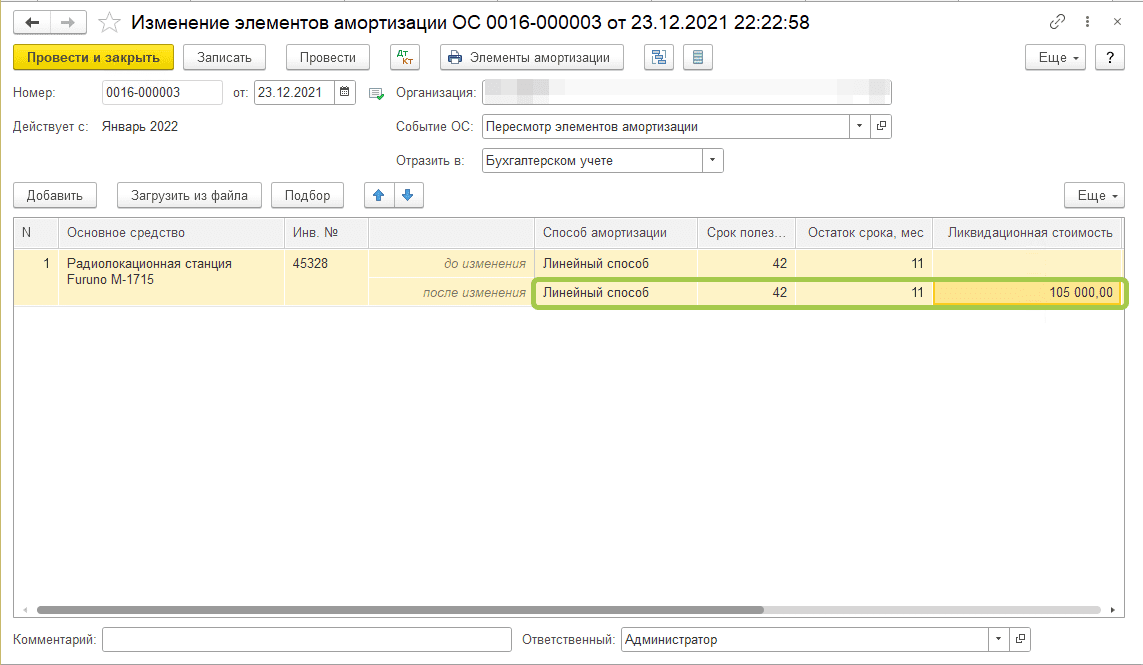

Сформируем документ Изменение элементов амортизации и согласно решению комиссии изменим его Ликвидационную стоимость, а СПИ оставим тем же.

Теперь сформируем операцию по переходу на ФСБУ 6 и проверим результат:

Исходя из новой ликвидационной стоимости и спи программа доначислила амортизацию для перехода на новый ФСБУ.

Пример 2. ОС не самортизировано и СПИ закончен

Согласно п. 30 ФСБУ 6/2020 по новому Стандарту начисление амортизации по основным средствам не приостанавливается (п. 30 ФСБУ 6/2020).

Так же в Стандарте изменена дата начала и прекращения начисления амортизации по объекту основных средств. Теперь в общем случае амортизация должна начисляться с даты признания объекта основных средств в бухгалтерском учете, а прекращаться начисление амортизации должно с момента списания объекта основных средств в бухгалтерском учете.

Так как стоимость ОС еще не погашена, а СПИ окончен. В данном случае комиссия должна указать ликвидационную стоимость и продлить СПИ.

Проведем документ изменения элементов амортизации

Сформируем операцию по переходу на ФСБУ 6 и видим, что программа доначислила недостающую амортизацию исходя из ликвидационной стоимость, балансовой стоимости и СПИ.

Так как Согласно п. 30 ФСБУ 6/2020 по новому Стандарту начисление амортизации по основным средствам не приостанавливается (п. 30 ФСБУ 6/2020)., изменение СПИ обязательно.