Основные средства с нулевой балансовой стоимостью в 1С ФСБУ 6/2020

Нормативное регулирование

Согласно п. п. 32, 37 ФСБУ 6/2020 Полное погашение стоимости ОС при продолжении его использования свидетельствует об ошибках: СПИ и (или) другие элементы амортизации объекта своевременно не были скорректированы (следует из п. п. 32, 37 ФСБУ 6/2020).

Независимо от выбранного способа последствий изменения учетной политики в связи с применением ФСБУ 6/2020, на дату начала применения ФСБУ 6/2020 для основных средств с нулевой остаточной стоимостью должна быть пересмотрена их балансовая стоимость (с соблюдением принципа рациональности).

После пересмотра она должна быть больше нуля, поскольку для таких ОС должен быть пересмотрен (увеличен) оставшийся срок полезного использования, поскольку основное средство продолжает эксплуатироваться и приносить экономические выгоды.

Разница между амортизацией, определенной по новым правилам, и амортизацией, учтенной ранее, списывается на нераспределенную прибыль (п. 50 ФСБУ 6/2020).

Фактически должна быть увеличена нераспределенная прибыль на сумму амортизации, которая ранее начислялась (отражалась в расходах) быстрее из-за определения СПИ, который был установлен при вводе ОС в эксплуатацию в виде более короткого периода по сравнению с реальным сроком эксплуатации ОС. И в дальнейшем в течение оставшегося нового СПИ (т.е. в периодах, когда объект ОС приносит экономические выгоды (эксплуатируется)) будут признаны расходы, равные в совокупности сумме амортизации, отраженной на счете 84 в периоде перехода на ФСБУ 6/2020.

Пример: ОС с нулевой балансовой стоимостью перевод на ФСБУ 6

На рисунке ниже видно, что стоимость ОС полностью погашено, но оно до сих пор используется по назначению.

В данном случае мы должны, как минимум продлить его СПИ на период его фактического использования, а также комиссия должна предположить сколько ОС может использоваться дальше.

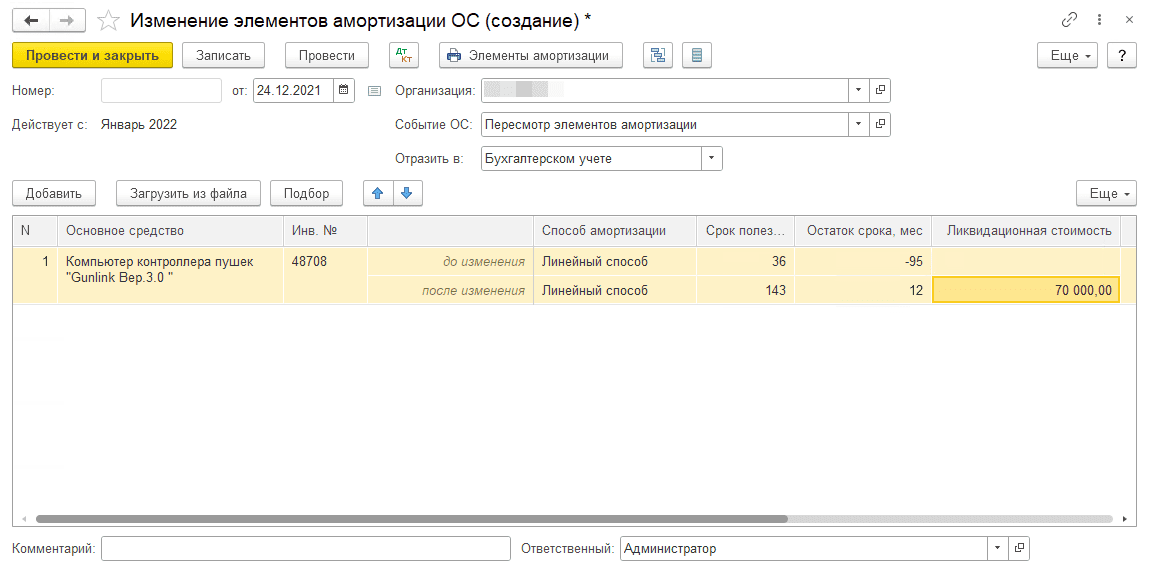

Представим, что комиссия проводится раз в год и потому продлеваем СПИ до 143 мес. 131 мес уже используется и 12 мес до следующей комиссии.

Заполняем документ Изменения элементов амортизации

Ликвидационную стоимость на основании решения комиссии установим равной 70 тр.

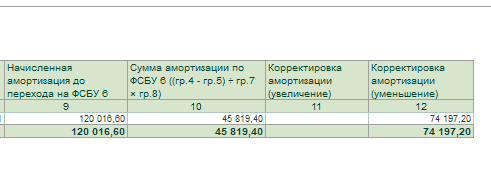

Посмотрим справку расчет по переходу на фсбу 6

Теперь проверим ведомость амортизации:

Из ведомости видно, что балансовая стоимость основного средства откорректирована до ликвидационной путем уменьшения амортизации через 84 счет.