Малоценные ОС и запасы в 1С Бухгалтерии 3.0

В данной статье рассмотрим, как реализован бухгалтерский и налоговый учет малоценного оборудования и запасов в конфигурации 1С:Бухгалтерия 3.0 согласно ФСБУ 5/2019.

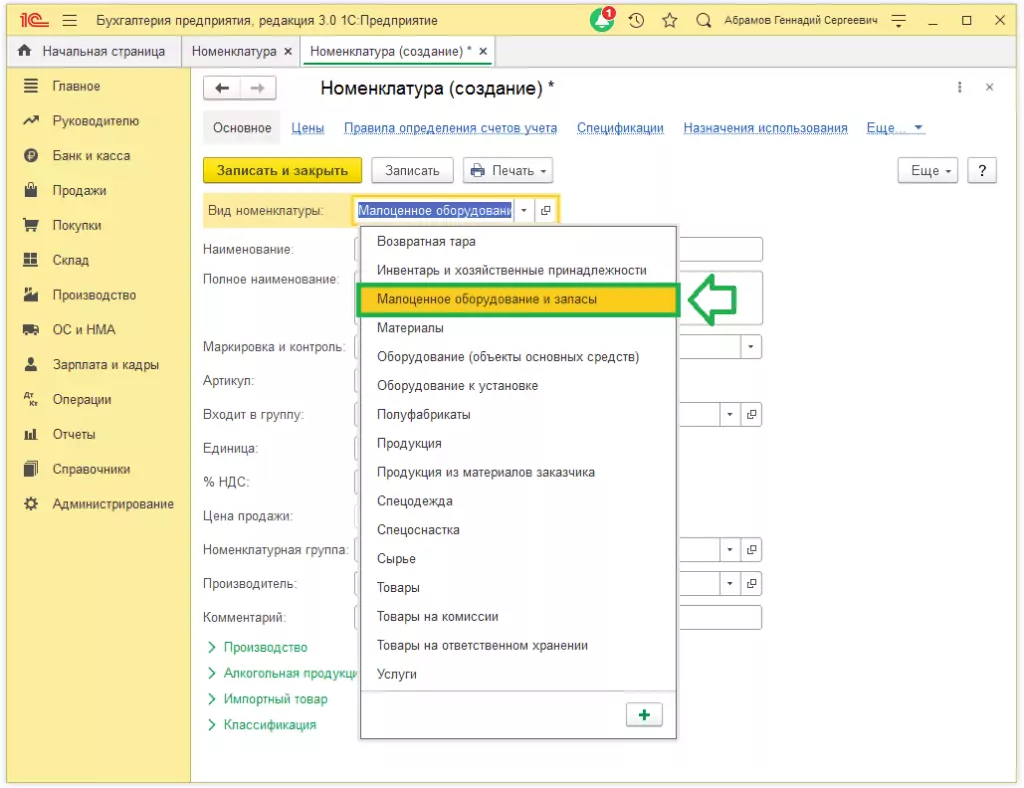

Организации могут признать несущественной стоимость малоценных основных средств и запасов, таких как мебель, компьютеры, оргтехника, спецодежда и спецоснастка.

Для такой номенклатуры в программе необходимо установить Вид номенклатуры — Малоценное оборудование и запасы, для корректного отражения в учете.

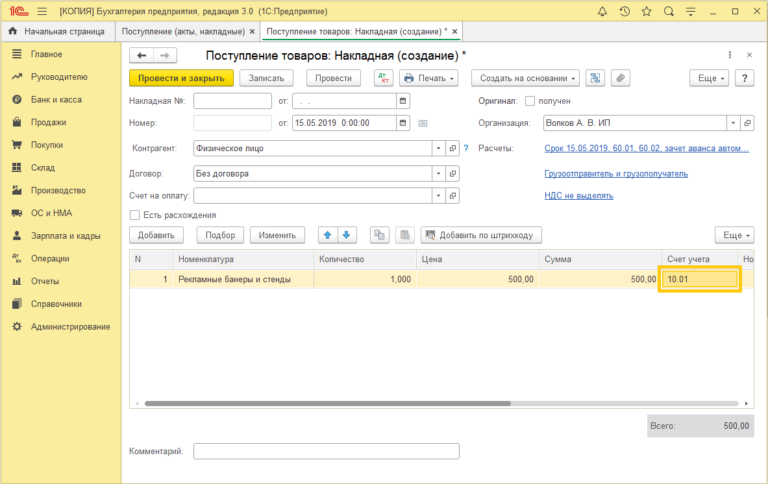

В нашем случае оприходуем принтер с помощью документа поступления. В поступлении важно правильно указать счет затрат, а не счет учета номенклатуры.

Создадим новый документ поступления, раздел Покупки — Поступление (акты, накладные, УПД).

Программа сразу понимает, что номенклатура является малоценкой, так как мы указали соответствующий вид номенклатуры и предлагает вместо счета учета выбрать счет учета затрат.

В нашем случае автоматически подставляется 26 счет затрат, он нам подходит и попробуем провести документ и посмотрим проводки.

Мы видим, что в бухгалтерском учете малоценное основное средство приходуется на счет 10.21.1 Приобретение малоценного оборудования и запасов и сразу же списывается на счет 26, но в корреспонденции со счетом 10.21.2 Выбытие малоценного оборудования и запасов, при этом количество не списывается так как принтер в количестве трех штук находится на складе.

Формируемые проводки в бухгалтерском учете

| 1 | 10.21.1 | 60.01 | 15 000,00 |

| 2 | 26 | 10.21.2 | 15 000,00 |

| 3 | 19.03 | 60.01 | 3 000,00 |

Фактически после проведения в бухгалтерском учете остается только количественный учет товаров без суммового, что позволяет более корректно отражать состав и стоимость запасов предприятия согласно ФСБУ 5/2019 в бухгалтерской отчетности.

Сформируем Расход материалов (Требование накладная), раздел Склад — Расход материалов (Требование накладная), создав новый документ и попробуем списать один принтер в производство.

Посмотрим сформированные документом проводки.

Мы видим, что в бухгалтерском учете счета 10.21.2 и 10.21.1 закрываются, а стоимость одного принтера в налоговом учете так же списывается на расходы предприятия.

Формируемые проводки в бухгалтерском учете

| 1 | 10.21.2 | 10.21.1 | 5 000,00 |

| 2 | 26 | 10.21.1 | 5 000,00 |

Сформировав оборотно-сальдовую ведомость по счету 10.21 Малоценное оборудование и запасы по субсчетам, мы увидим, что фактически в бухгалтерском учете стоимость оставшихся принтеров нулевая, а значит не попадет в баланс. В налоговом же учете стоимость будет отражаться до расхода.